【大宗商品月月谈】从金铜比看市场交易逻辑的变化

- 国际

- 2025-04-03 10:34:05

- 13

来源:国投期货

回顾3月份大宗商品整体走势,贵金属仍处于领涨地位。Wind数据显示(图1),Wind贵金属板块月涨幅8.4%,且带动有色板块亦有5.6%涨幅,但黑色和化工板块却分别下跌4.9%和6.8%左右,板块强弱分化,这也是之前报告中一直所提及的。贵金属板块中,黄金上涨8.4%;有色板块中,沪铜上涨4.1 %,这说明黄金和铜虽是齐涨,但金铜比进一步拉大。

图1:Wind各板块3月份涨跌幅

黄金定价体系的变化

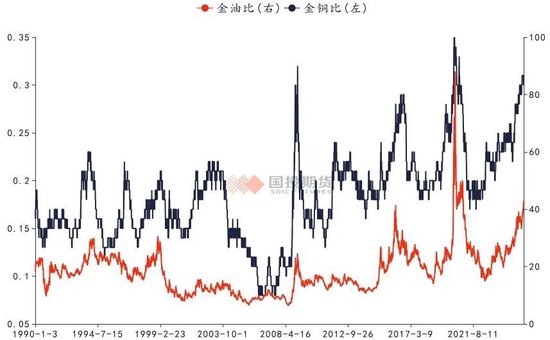

为了获取更长的历史数据,选取COMEX的黄金和LME的铜1990年以来的数据,将两者做比值(图2),2016年前,该比值除了在2008-2009年金融危机突破了0.25之外,多数时间在0.13-0.25区间内波动,这说明两者之间的比值相对而言是稳定的。但2016-2018年该比值波动加剧,近些年原有区间更是逐渐被突破,2020年破了2009年初的高点后创下历史最高值,且区间中枢上移,多数时间在0.2-0.35左右。

图2:金铜比和金油比

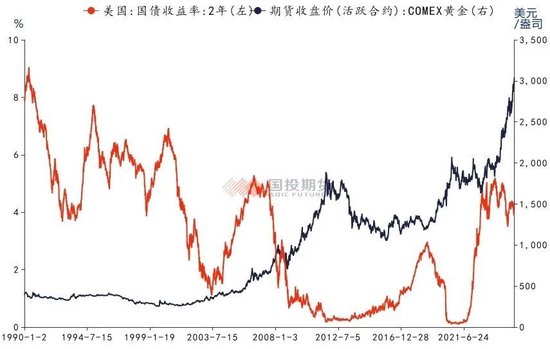

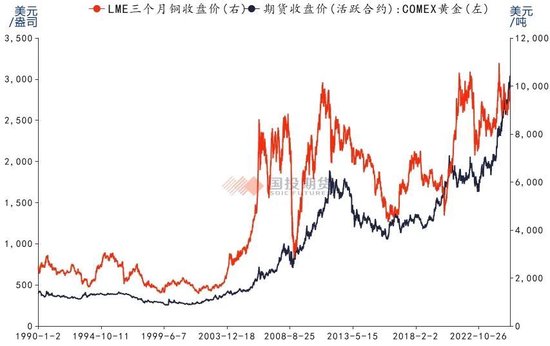

以2016-2018年为分水岭,过往黄金的定价体系主要取决于美元(图3),即美元是全球性货币,美元是黄金和其他大宗商品的计价货币,美联储货币周期是主导黄金和其他大宗商品重要因素。通常黄金当作避险资产,而铜作为工业金属是宏观经济的风向标,即当出现危机时,黄金因避险而上涨,铜则因需求下滑而下跌,但危机又会促使美联储释放宽松的货币政策,从而又逐渐提振经济,抑制资产价格下跌。不过,无论是黄金还是铜等其他大宗商品,都因美元是计价货币,因此,美元直接影响这些资产的持有成本。在这一框架下,品种之间只是涨跌节凑有差异(图4),因此,无论是金铜比还是金油比多数时间都稳定在某一固定的区间内上下波动。

图3:美债与黄金价格

图4:黄金与铜价格走势对比

但在2016-2018年期间,显然黄金的定价体系发生变化,最重要的变化就是,各国央行加大黄金储备是驱动黄金价格另一个重要因素。世界黄金协会最新报告指出,2024年全球央行继续以惊人的速度囤积黄金,购金量已连续第三年超过1000吨。这就解释了,为什么近些年美联储处于高利率时期但黄金价格却仍持续上涨,如图3所示,2022-2024年美国2年期国债收益率多数时间在4%-5%高位徘徊,但黄金价格在这两年内上涨了47%左右。甚至可以初步得出如下结论:在全球去美元化初始阶段,美元依然是影响黄金的重要因素,但去美元化又是影响黄金的另一个重要因素。

宜将剩勇追穷寇

由于黄金价格已经有很大幅度的上涨,市场便开始猜测何时黄金在什么价位见顶。哲理上,“宜将剩勇追穷寇,不可沽名学霸王”可能是回答这一问题的理想答案。如上所述,当前驱动黄金主要两方面的因素,一是美联储货币政策;二是在关税引发全球去美元化下各国加大黄金储备。因此,判断黄金上涨趋势何时能够终止则取决于这两方面因素何时可能出现反转,至于具体点位则不可预测。首先,由于美国面临滞胀,市场始终有对美国经济出现衰退的担忧,只要这种担忧仍在,那么美联储利率就将继续处于下行周期(图5),这方面对黄金的提振仍在;其次,全球去美元化是否会有新的转机,目前来看暂无相应的蛛丝马迹,因此,各国央行增加黄金储备的动作就不会结束,继续推高金价的购买力还在;最后,两者之间相辅相成,相互影响。

图5:美国CPI与美债收益率

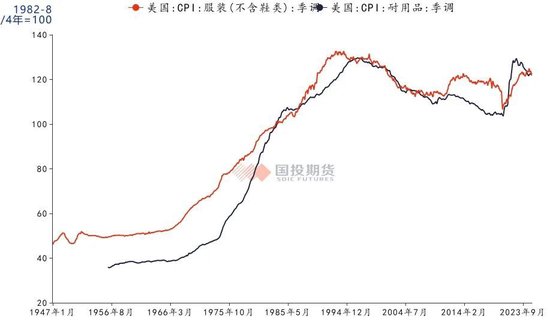

自中国加入世贸组织以来,全球进入快速全球化通道中,这理顺了全球制造业链条,上游原材料由核心资源国提供,以中国为代表的发展中国家则进口原材料进行加工制作,并将消费品出口至美国和欧洲等发达经济体,全球贸易欣欣向荣。在全球化的红利下,中国经济快速发展,美国则得到物美价廉的消费品,在2020年前,美国核心CPI偏低水平维持了将近20年,甚至CPI分项中的耐用消费品和服装纺织还有一定幅度的下降(图6)。

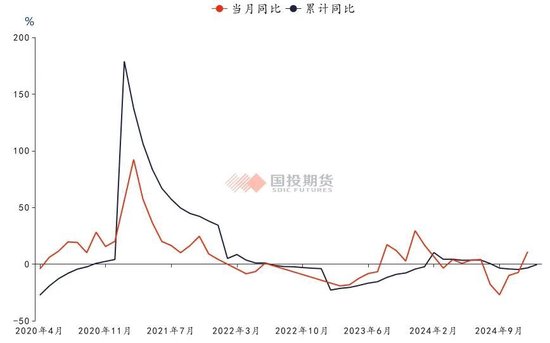

但自特朗普第一次上台发动的贸易战以来,显然阻止了全球化的进程,频频加征的关税筑起层层贸易壁垒。数据显示,2015-2017年,中美进出口金额占中国总进出口金额的14%左右(图7),2019年该数值低于12%,虽然疫情期间因贸易关系有所缓和而得到修复,但2023-2024年却又下降至11%左右。中美之间的贸易不顺畅直接影响着美国的通胀水平。如图6所示,美国CPI分项中耐用品1996-2020年期间都是下降的,但2020年以来直线上升,同样的情况还体现在服装类。简而言之,贸易战引发的贸易壁垒让美国通胀始终维持一定韧性,美国面临滞胀困境;贸易壁垒是全球化的倒退,是引发全球去美化重要因素。因此,目前来看,黄金上涨的两方面驱动因素都在,那么黄金的上涨趋势大概率就不会被扭转,牛市下的黄金能将金铜比带到什么样的位置也就变得不可预测。

图6:美国CPI分项(耐用品和服装类)

图7:中美进出口金额对中国总进出口总金额占比

资源性资产更受青睐

黄金的牛市结构,以及金铜比突破之前的区间正重塑新的平衡,也反应了当前市场交易的逻辑正发生一些微妙的变化。如上述,当美元作为全球性货币时,美联储的货币政策是美国、甚至是全球经济的调节器,当经济过热时美联储执行偏紧的货币政策;当经济低迷时则释放积极货币政策提振经济。在这种状态下,需求是大宗商品趋势性行情的主导因素,特别是工业品。既往历史也体现了这一点,在2000-2018年将近20年时间内,全球虽有局部的地缘冲突,但没有大范围的,某些品种供应在某些阶段小范围受到冲击,但大宗商品整体供应是相对稳定。

近些年,影响大宗商品的主导因素则更侧重于供应层面,比如2022年俄乌局势引发市场对原油供应的担忧而促发油价一度逼近2008年的高点,并直接导致LME镍出现百年不遇的风险事件。除了这些典型案例之外,大宗商品工业品各板块间,显然上游原材料普遍比下游产品更加坚挺些,体现为企业加工利润始终处于低位(图8),这从侧面佐证了市场交易逻辑更侧重供应端。以黑色为例,同样作为重要的工业金属,近些年螺纹与铜出现显著的劈叉(图9)。同一板块中,铁矿表现最为坚挺,即便相比螺纹而言,铁矿港口库存维持高位,而螺纹库存处于低位。同样作为炼钢的原材料,焦煤和焦炭呈现非常顺畅的下跌趋势。自特朗普成功竞选以来,铁矿整体维持在800元/吨左右,但焦煤已经从1200元/吨左右跌至1000元/吨关口。尽管这些从中国房地产周期,以及品种自身基本面上都能得到一定程度的解释,但更深层次的,还是在于资源的稀缺性。

图8:规模以上工业企业利润总额增速

图9:螺纹钢和铜价格走势对比

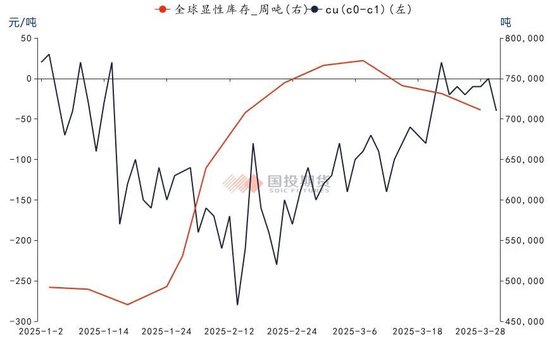

我国是煤炭大国,虽然焦煤对外依赖度仍有30%左右,且主要依赖的是蒙古和俄罗斯的出口。但铁矿对外依赖度却高达85%左右,且60%进口来自澳大利亚。从资源获得的难易度出发,对于我国而言,铁资源相对比碳资源更稀缺些。全球贸易顺畅时,这些因素不是影响市场的主要因素,但在供应链存在层层贸易壁垒时,这些却是市场主要因素,这为近两年铁矿比焦煤更为坚挺,找到一种基本面之外的解释。同样,资源稀缺性也能解释,为什么今年初以来,铜的显性库存累积的同时,铜的价格不断上涨,且近远价差呈扩大趋势,远期曲线转为Back结构(图10)。

图10:铜库存与月差

从经济周期到拥抱范式革命

在全球化过程中,产业链上中下游都为全球供应链稳定做出突出贡献,特别是以中国为代表的发展中国家,大宗商品价格运行主要与经济周期息息相关,即需求因素是价格的主导因素,且多数时间呈现同涨同跌的趋势,每轮经济周期中美元都是重要的调节器。但贸易战显然是要打破之前全球化格局,资源性资产更受市场青睐,最为直接的是,黄金价格持续上涨,同样铜等有色,以及铁矿在各自板块中都相对偏强。市场交易逻辑更侧重上游原材料的资源稀缺性,因此,尽管大宗商品整体板块可能趋势性并不显著,但一些品种依然能走出一段较为顺畅的单边上涨行情。

大宗商品由此可能进入“资源稀缺性+货币体系重构”的双轨定价时代。黄金的货币属性超越商品属性,铜的能源转型需求对冲经济周期,资源民族主义与供应链区域化或成为长期主线。未来大宗商品的研究可能需要跳出传统经济周期的框架,转而关注地缘格局、资源稀缺性及全球货币体系变革等方面对大宗商品的深远影响。

国投期货

研究院副院长兼大宗商品研究中心负责人 郑若金 期货投资咨询证号:Z0011388

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...