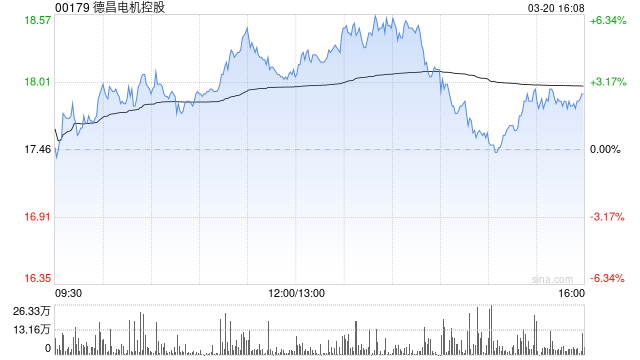

花旗:予德昌电机控股“买入”评级 上调目标价至22港元

- 房产

- 2025-03-20 18:06:07

- 46

花旗发布研报称,给予德昌电机控股(00179)“买入”评级,目标价由19港元调升至22港元。该行称,德昌电机产品均价上升,同时商品成本稳定,因此2025财年下半年的毛利压力似乎较预期小。该行上调集团2025至27财年的每股盈测6%、2%及6%。该行预计,集团2025财年下半年的收入将下降约6%,对比上半年则下降约4%。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...