尿素:裹挟上行

- 资讯

- 2025-02-28 19:19:40

- 16

核心观点:中性 供应方面,新产能投放,产量维持高位;出口仍无实质变化;春耕需求启动,企业库存持续降低。综合来看,国际化肥价格较高,带动国内肥料出口,尿素性价比凸显,但供给充足,后续关注农需变化。

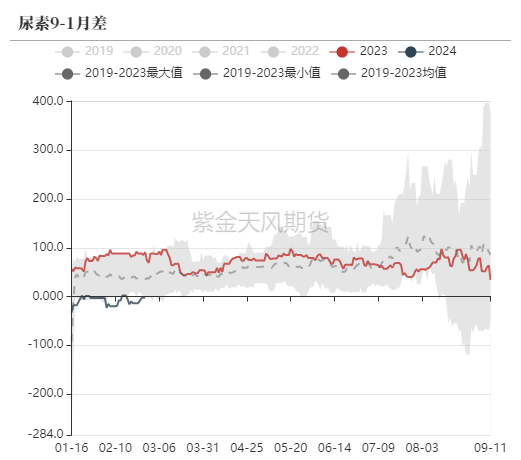

月差:偏多 可关注月差临近无风险套利区间时的正套机会。

政策:中性 市场传言出口或将放松,但实质上的变化仍未出现。

现货:中性偏多 春耕刚需启动,磷钾肥价格涨幅快于氮肥,复合肥成本快速推升,反过来支撑尿素价格走高,但淡储释放在即,下周供需形势或向宽松转变。

库存:中性偏空 企业库存继续下滑,但仍较历史同期明显偏高,下周淡储释放或降低去库速度;港口库存无变化,出口的实质性变化仍未看到。

出口:中性 出口政策仍无改变;国际尿素价格上行趋缓,同时硫酸铵出口需求较好,复合肥的出口同样较高,变相提高了尿素的国内需求。

需求:中性偏多 农需刚需采购维持,复合肥开工率和产量快速走高,磷钾肥的上涨较氮肥更快,带动尿素采购需求增长;三聚氰胺价格继续小幅上行,但下游需求依旧偏弱,上行动力不足。

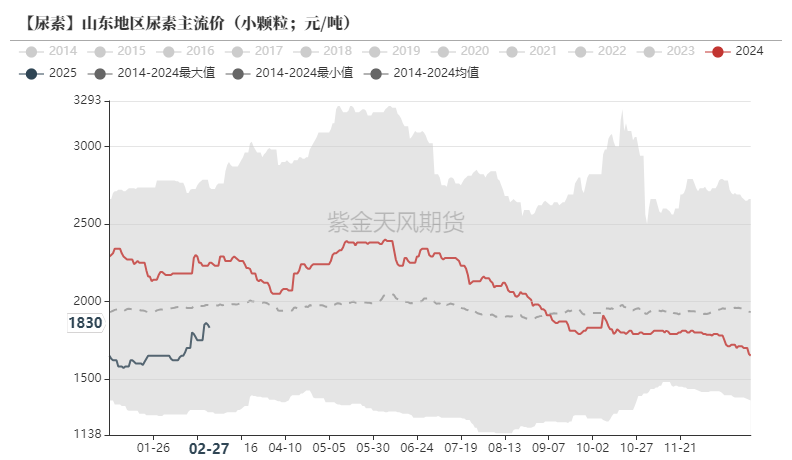

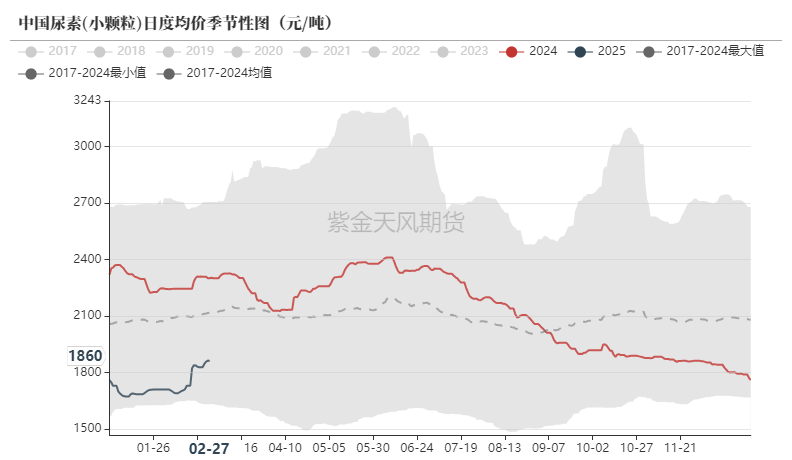

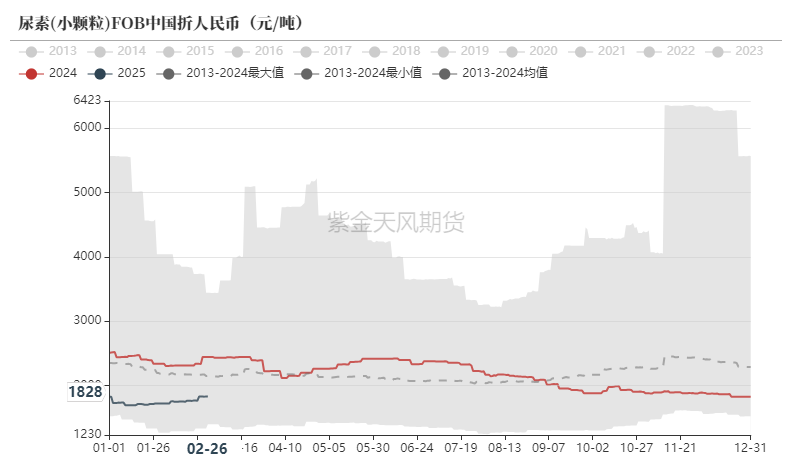

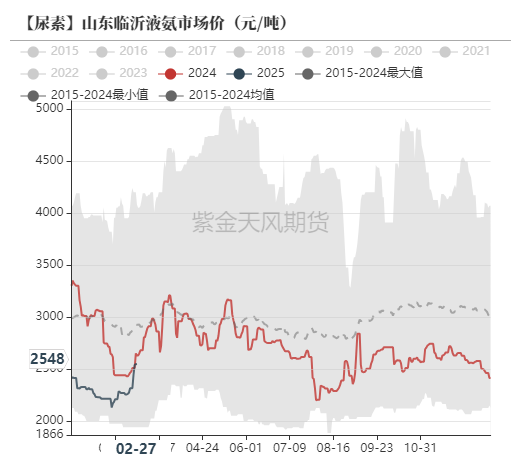

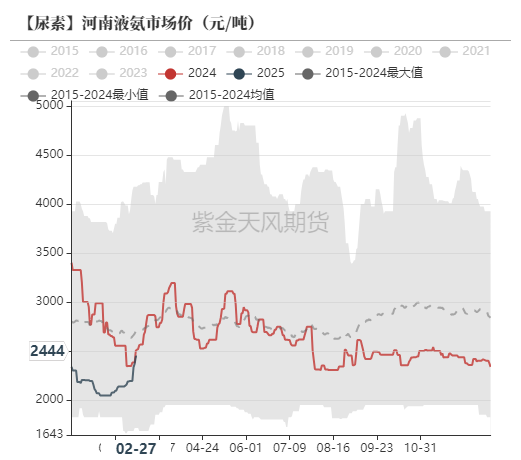

现货价格仍在走高

尿素现货日度均价

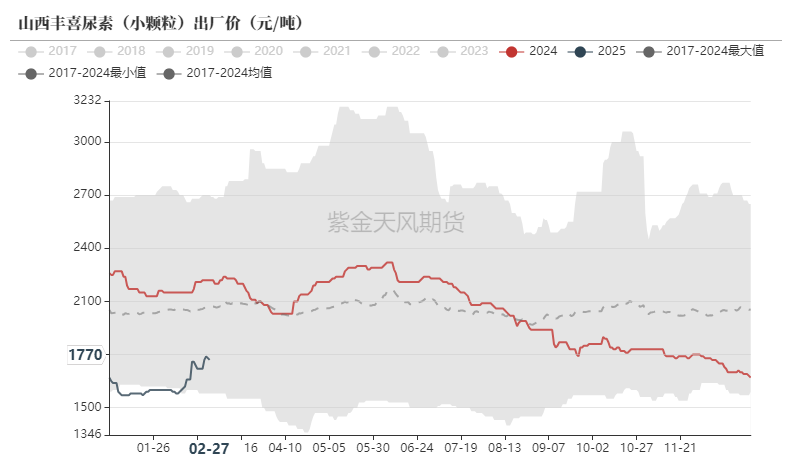

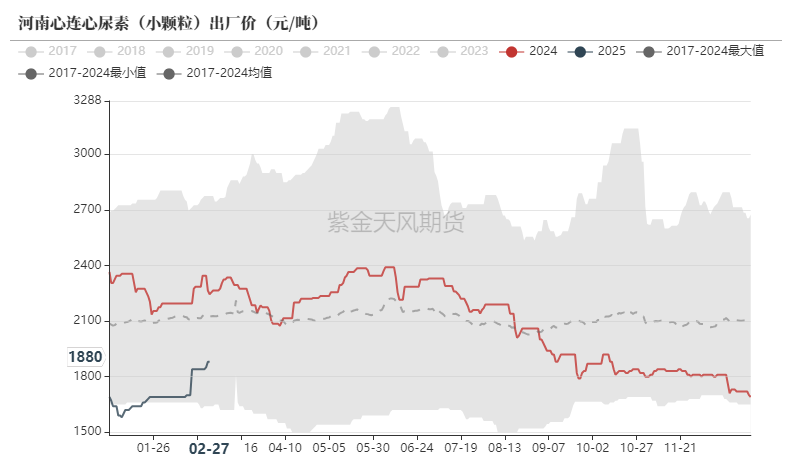

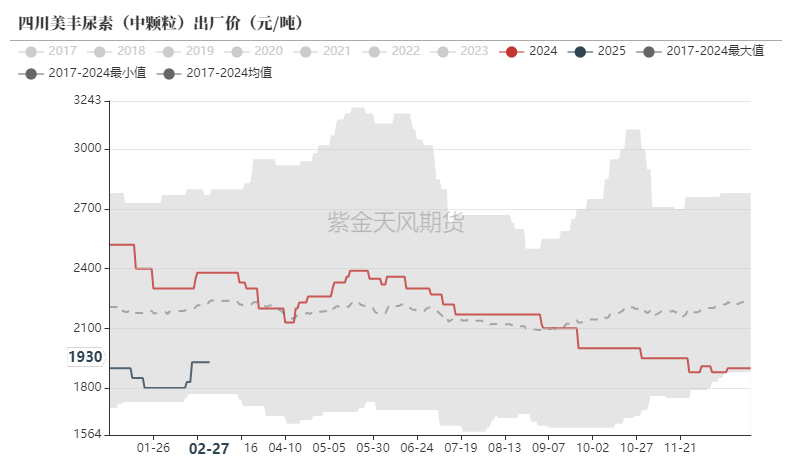

本周尿素价格继续上行,周内涨幅达到约60元/吨,农需旺季采购启动,工业开工提升,支撑企业调高价格,但下游对价格上涨仍有抵触心理,部分调价过大的企业收单明显转弱。

尿素现货市场价

氯化铵价格略有上涨,整体化肥价格上涨较快,复合肥在原料成本的上涨情况下明显提振,支撑氯化铵价格走强。

硫酸铵价格继续走高,周内涨幅以山西为最高,达到30-40元/吨;主要提振因素来自于国际硫酸铵价格快速走高,出口订单执行较好,当前国际价格已有所趋稳,后续涨幅或受影响。

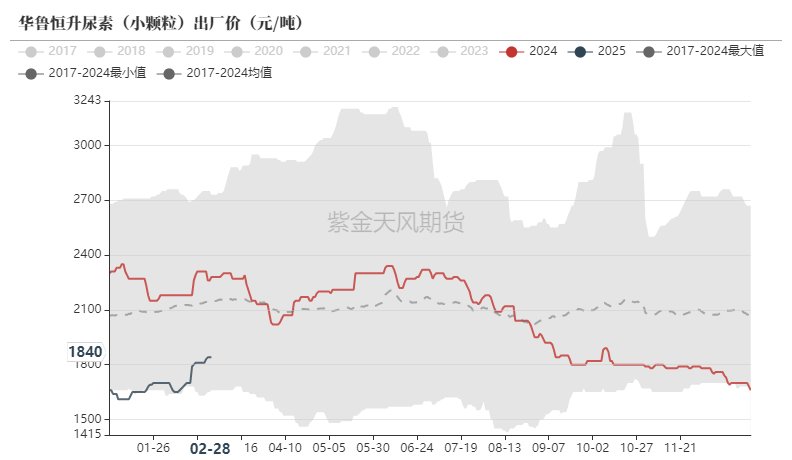

尿素现货出厂价

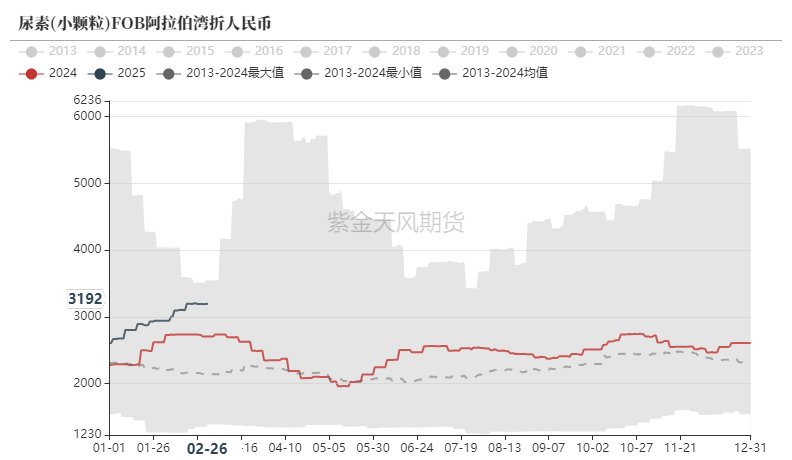

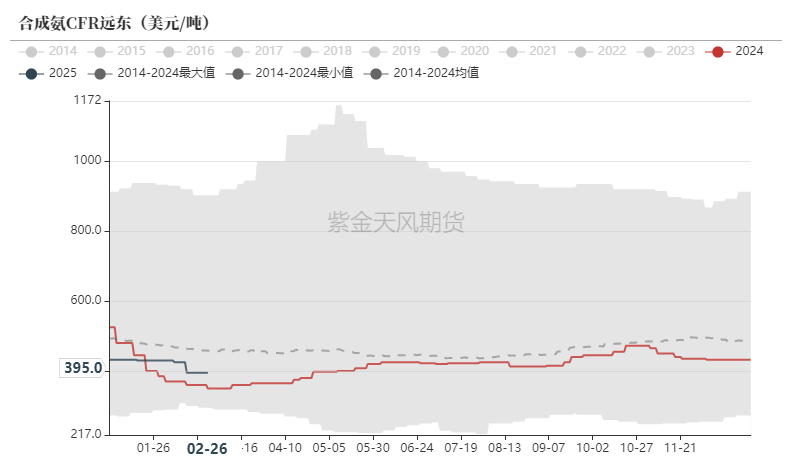

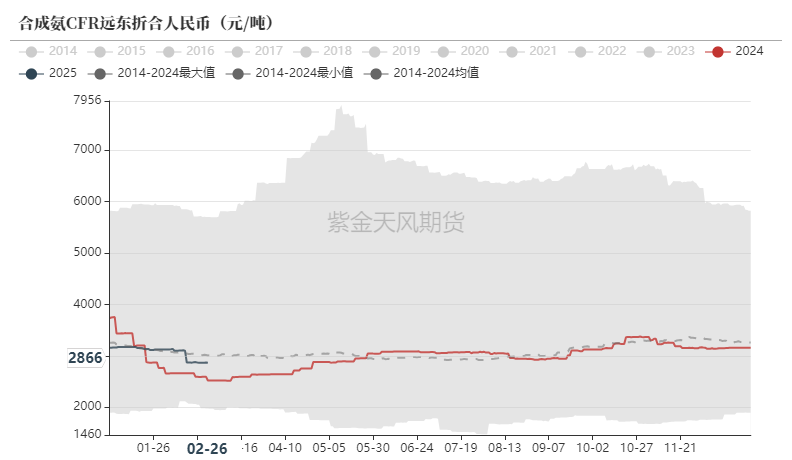

尿素现货国际价

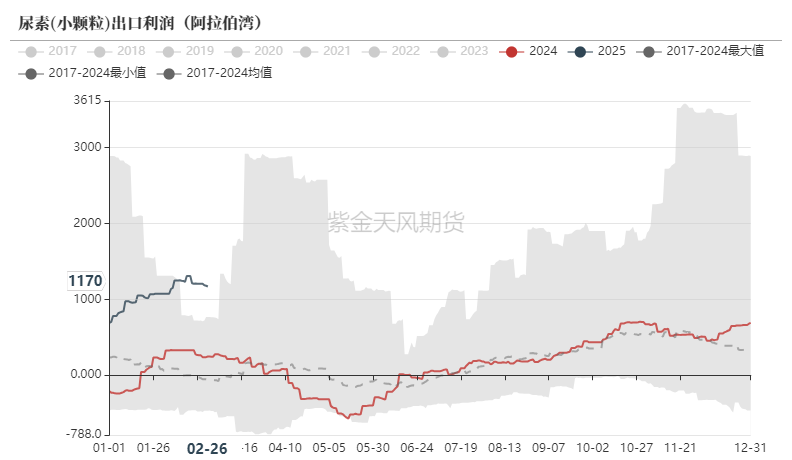

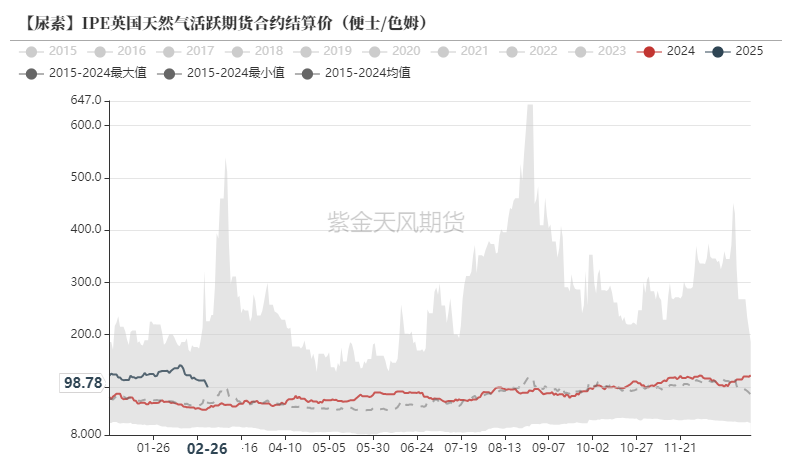

近期国际天然气价格有所回落,国际尿素价格上涨趋缓。

硫酸铵出口需求较好,可以预见出口政策对尿素价格的影响较大,当前出口博弈政策的难度较大。

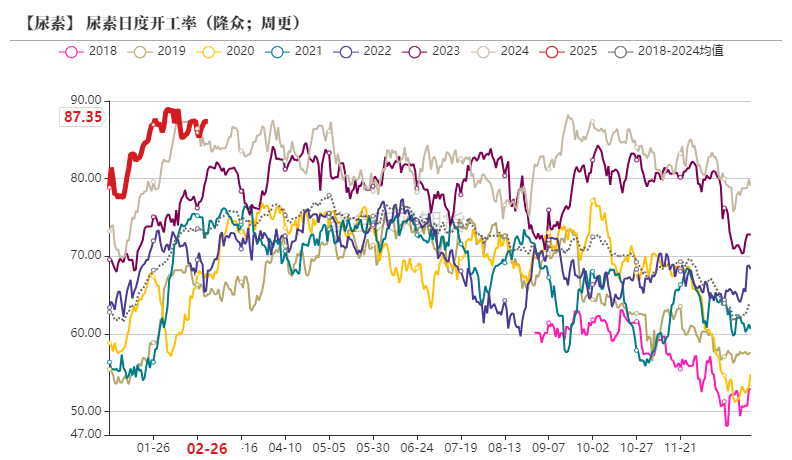

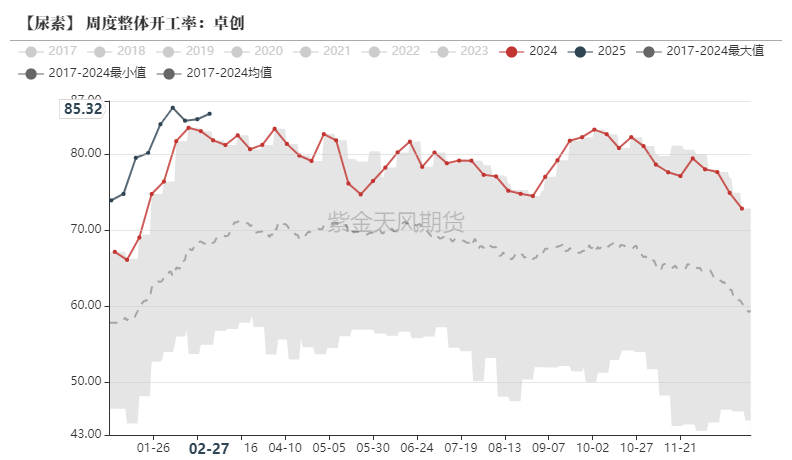

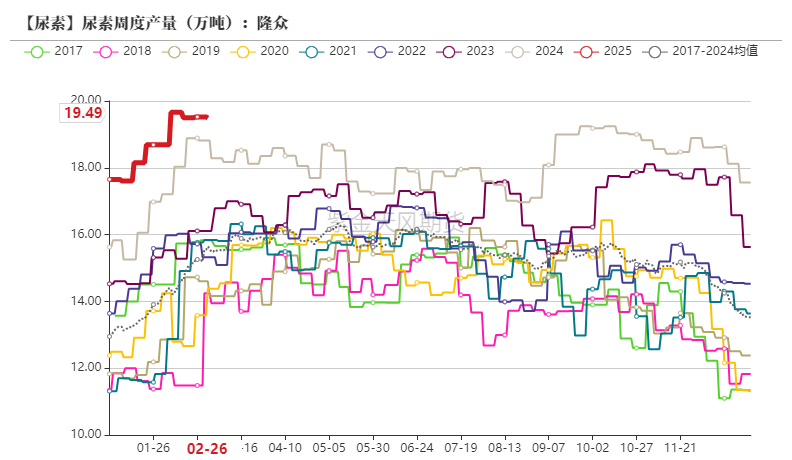

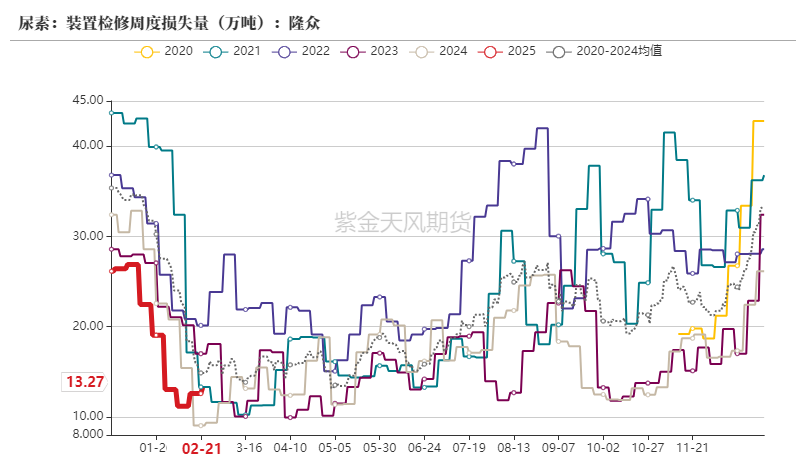

开工率仍处于高位

尿素开工率

尿素供应整体上仍处于高位,现货价格快速上涨之后,较高的利润支持企业维持高产量。

根据隆众资讯统计,本周新增检修企业:山西兰花、内蒙古天润。本周恢复企业:河南晋开化工、中盐安徽红四方、昊华骏化、河北田原化工、山西兰花、海洋石油富岛。

尿素产量

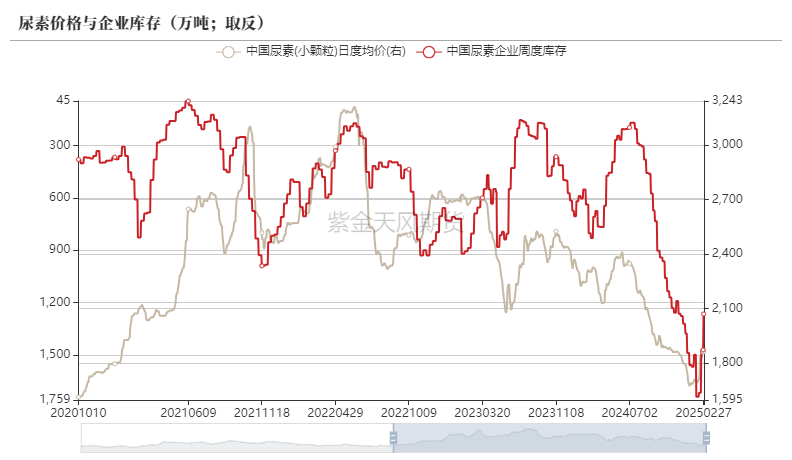

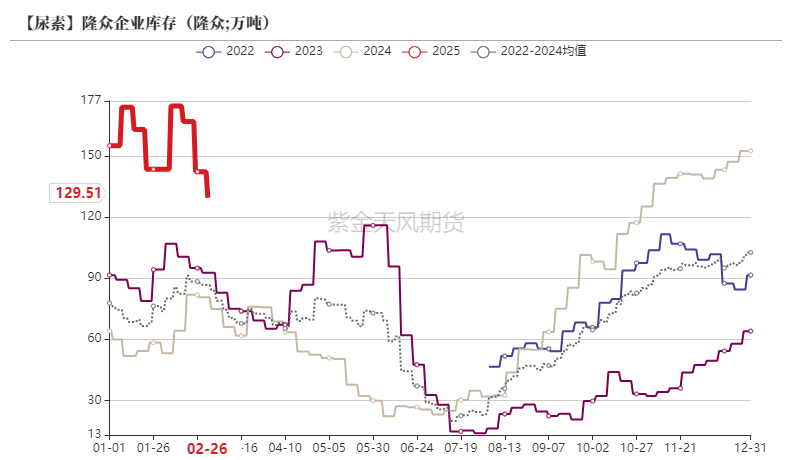

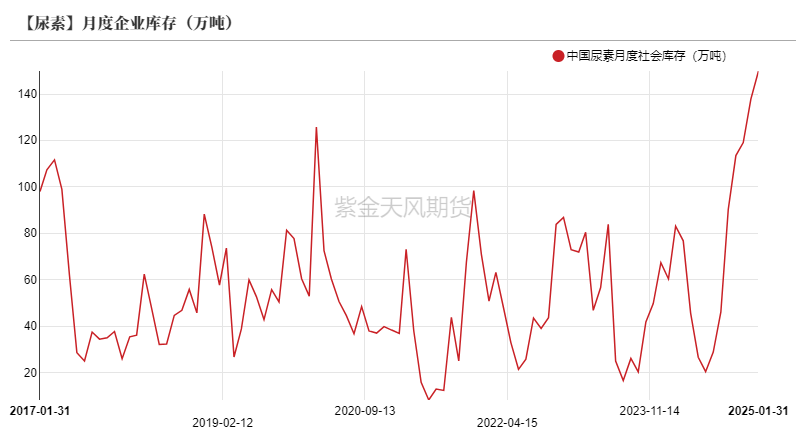

企业库存继续下降

尿素库存

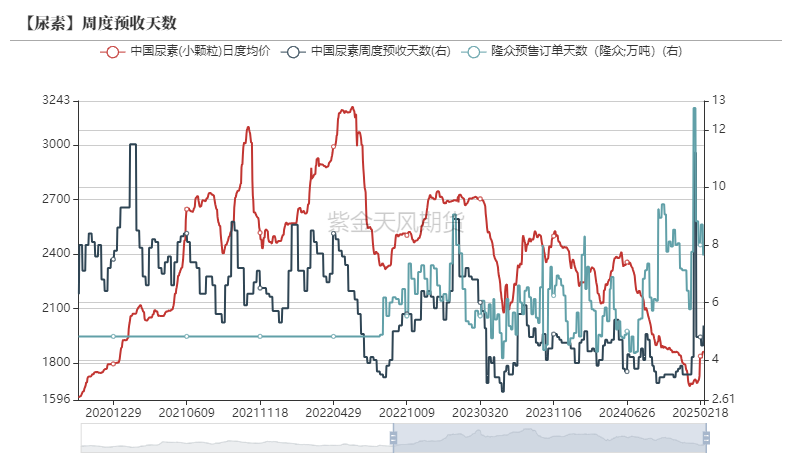

日产虽然仍处于高位,但下游春耕需求持续推进,企业库存继续下降,但氮储即将释放,农业返青肥缺口也在缩窄,后续库存下降趋势或将结束。

本周港口库存保持不变,仍处于历史极低位置。

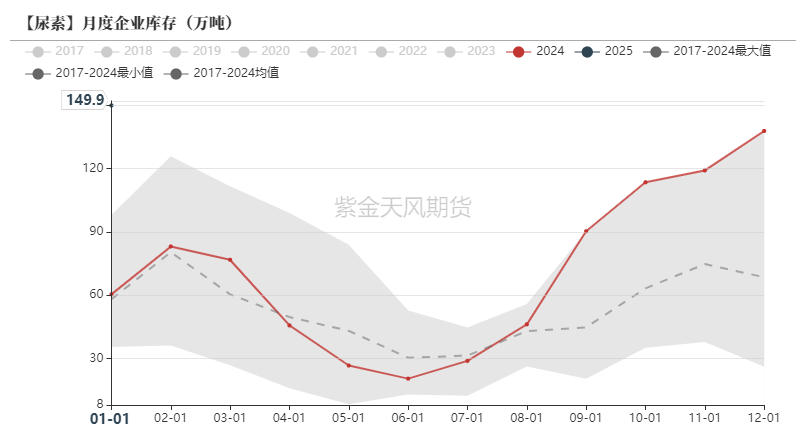

尿素月度库存

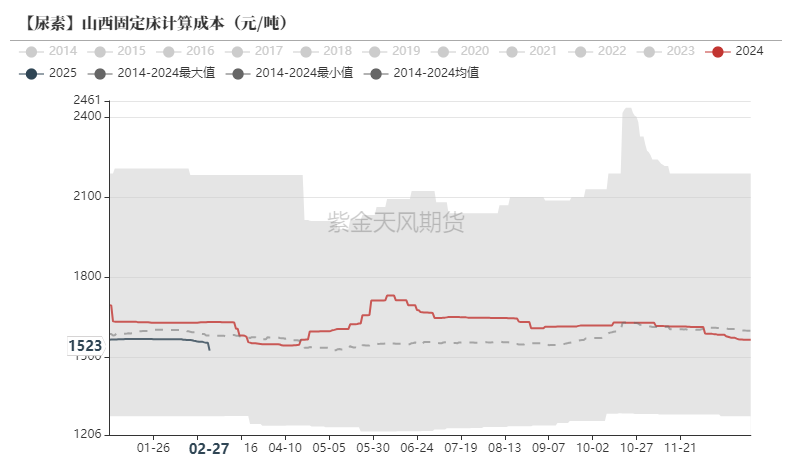

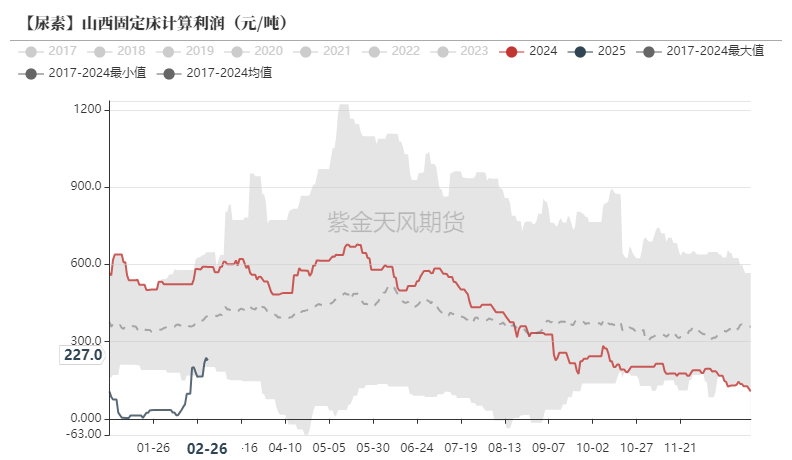

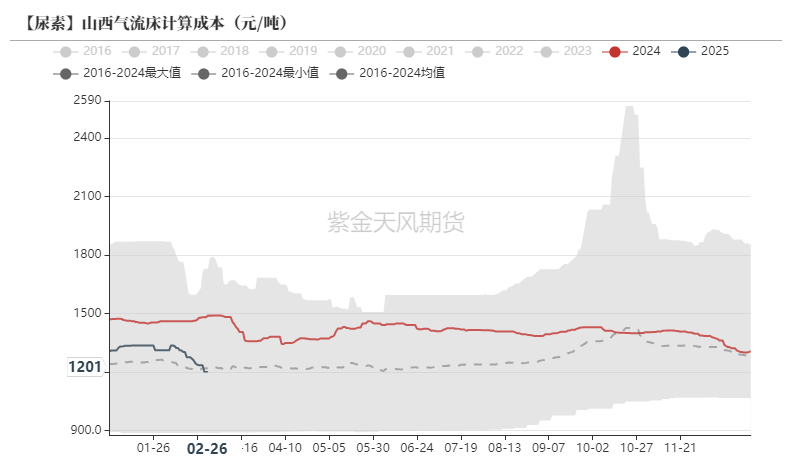

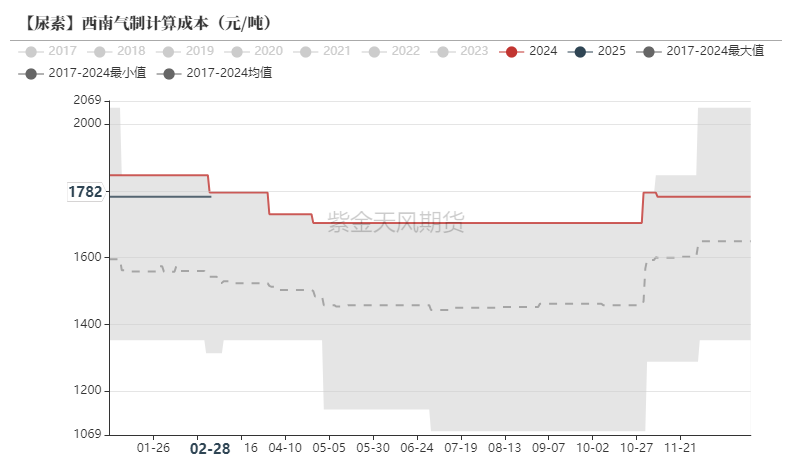

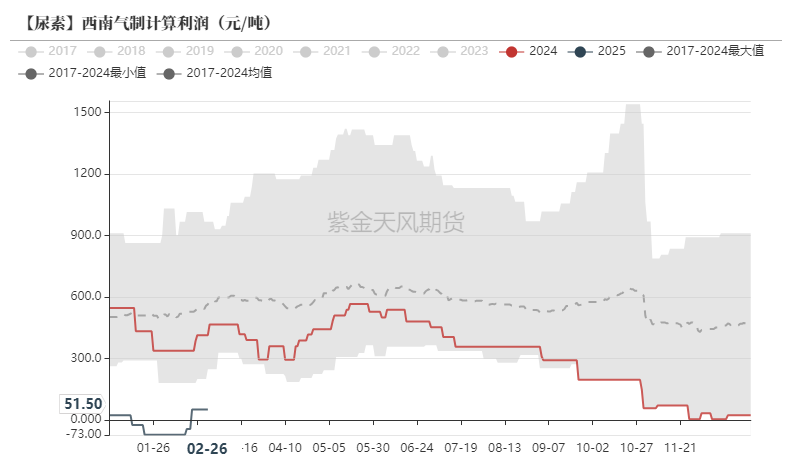

尿素利润继续回升

固定床工艺成本利润

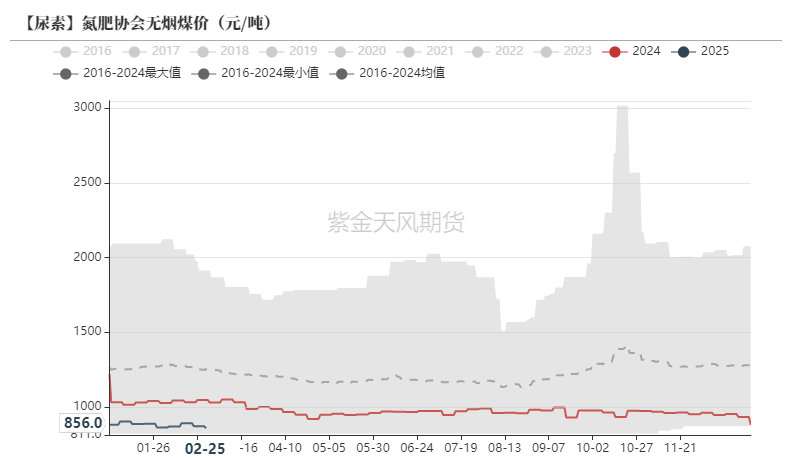

煤炭继续趋弱,现货价格大幅反弹后,尿素生产利润继续回升。

气流床工艺成本利润

天然气制工艺成本利润

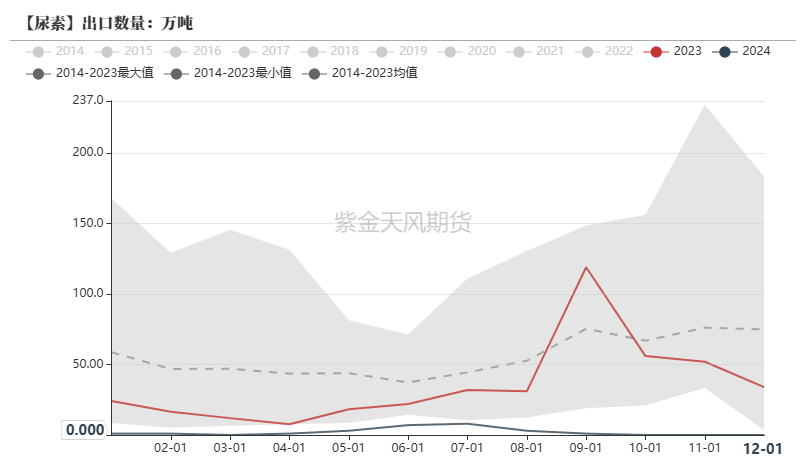

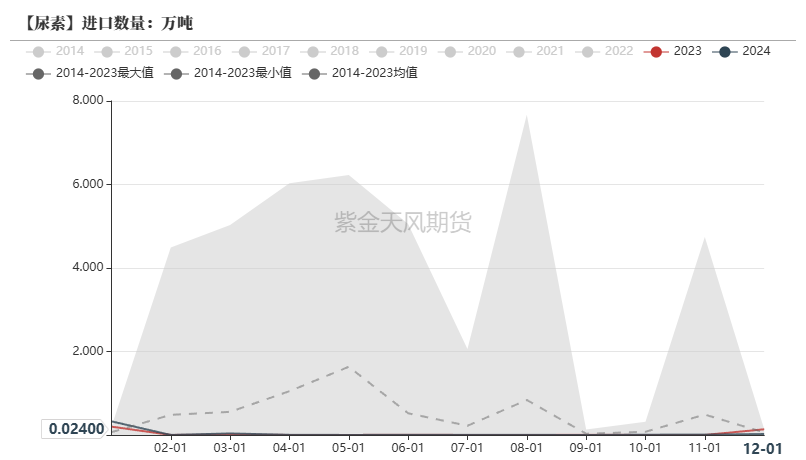

出口暂无放松

尿素进出口量

出口消息虽然不断,但出从港口库存数量来看,仍未实质展开。

目前硫酸铵港口库存较高,出口利润较好,价格快速上行,2022年硫酸铵大量出口的情形再度出现。

需求总体较好

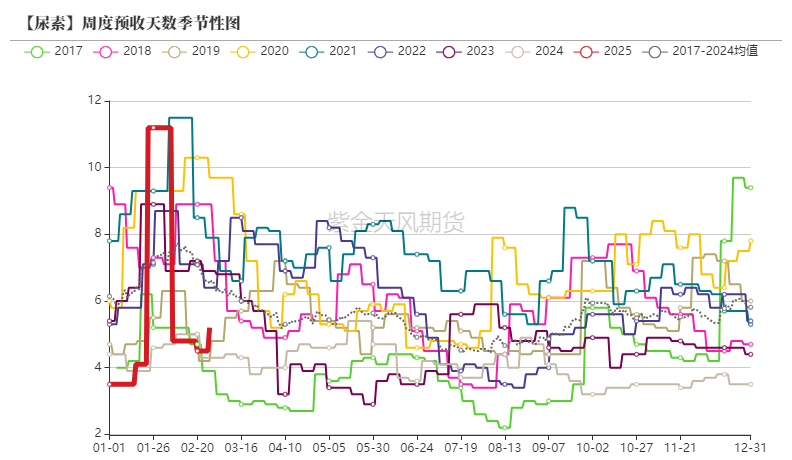

尿素预收天数

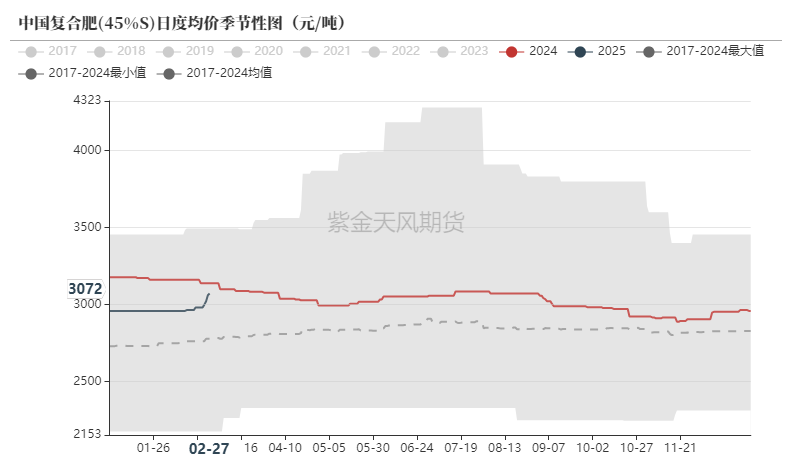

复合肥价格

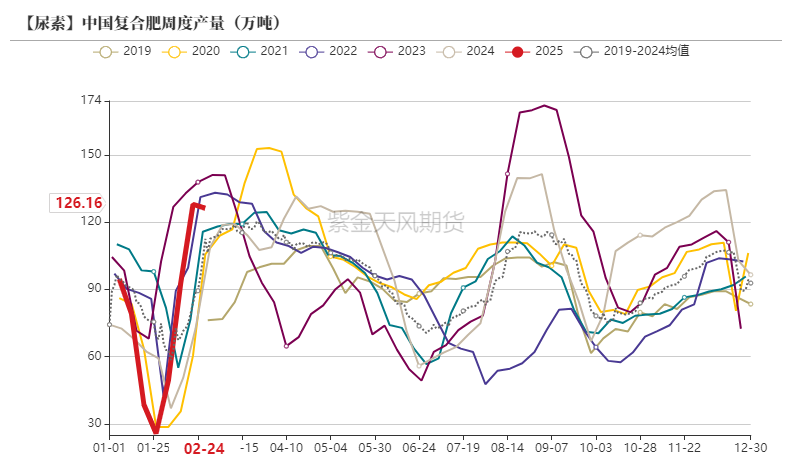

原料价格的快速上涨持续推动复合肥价格走高,其中磷肥、钾肥的价格明显快于氮肥,成本上涨推升复合肥价格快速走高,下游春耕刚需需求释放,对涨价接受度尚可,企业复合肥库存去化较好,但后续需求能否持续仍有待验证。

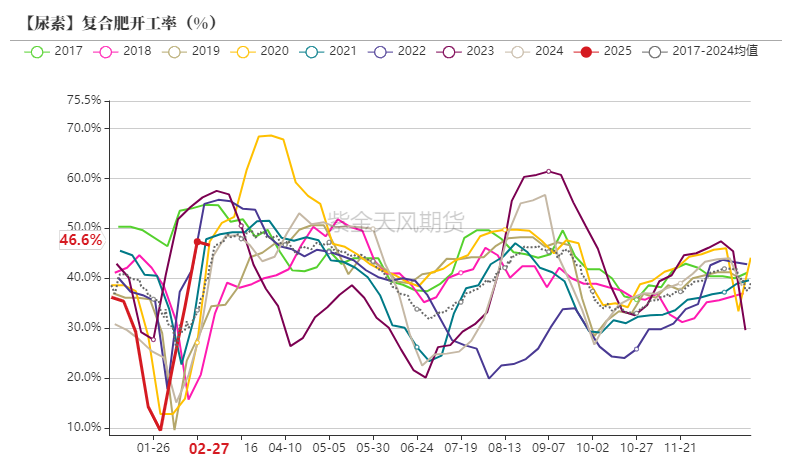

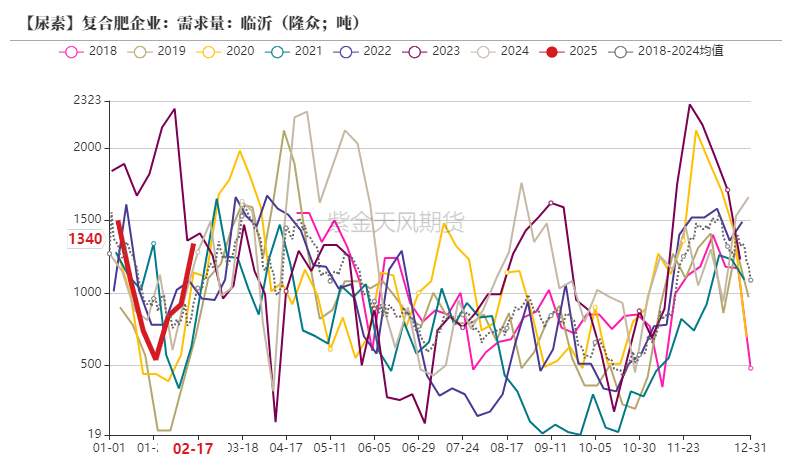

复合肥的开工率与产量

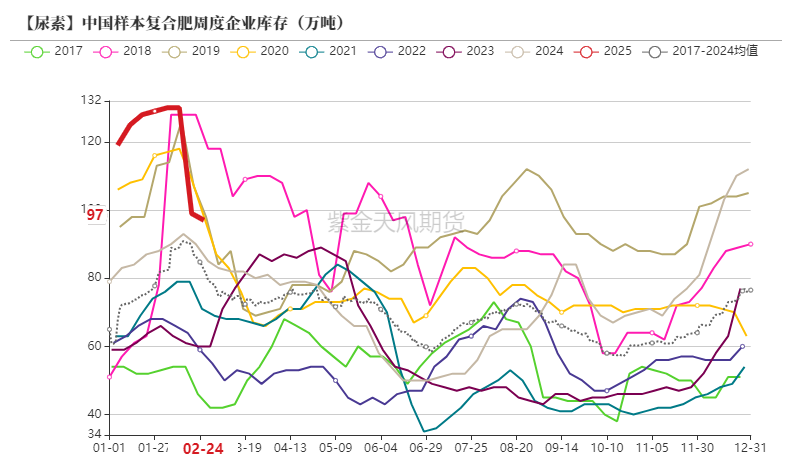

复合肥的库存与需求

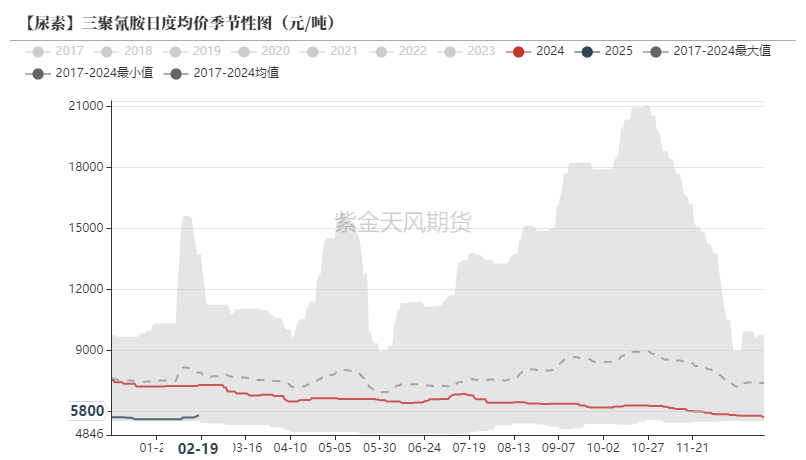

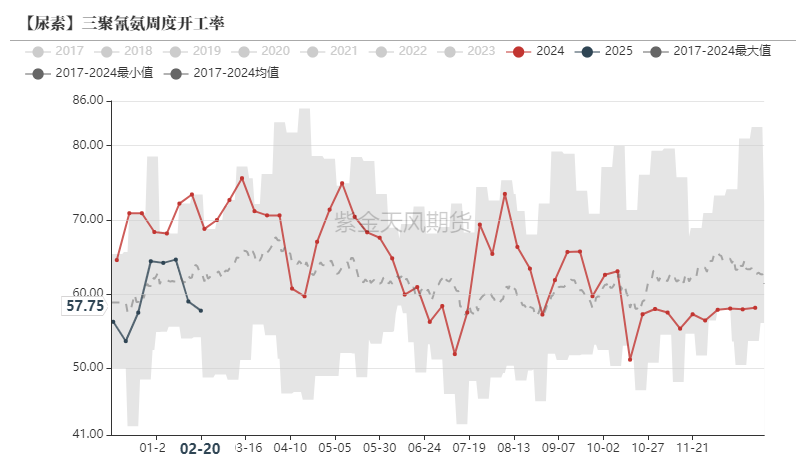

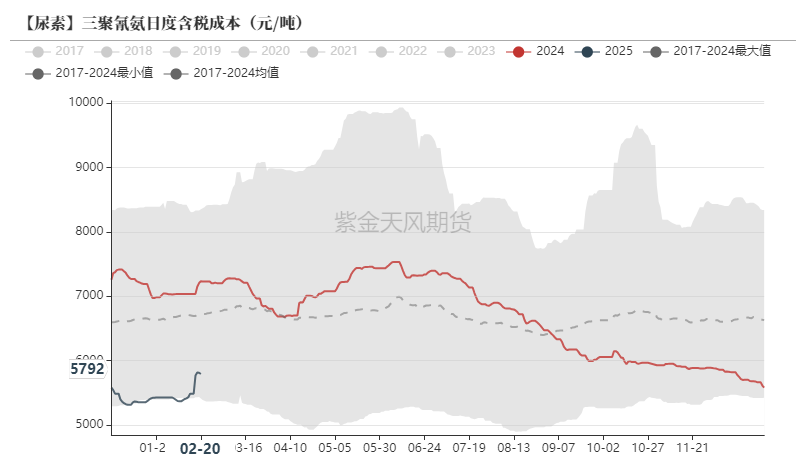

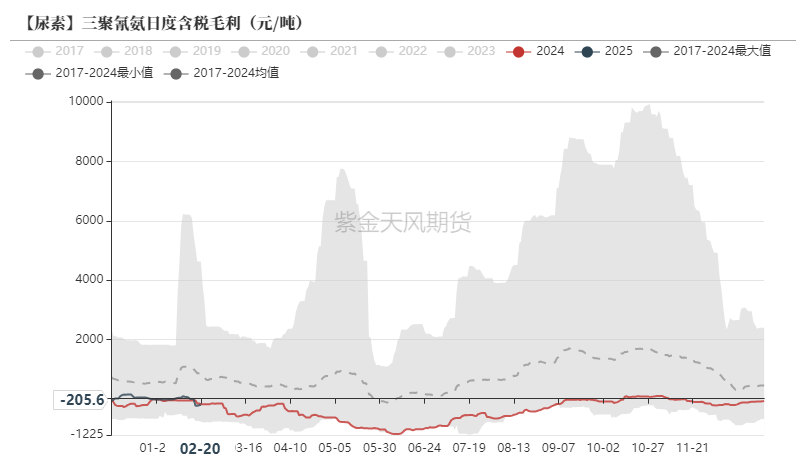

三聚氰胺价格

三聚氰胺成本增长明显带动价格有所上涨,但下游需求并无明显提升,对价格上涨支持力度有限。

三聚氰胺开工率与产量

本周,山东、河南、湖北等地产能利用率提升,山西、四川和新疆等地区的产能利用率下降。

三聚氰胺成本利润

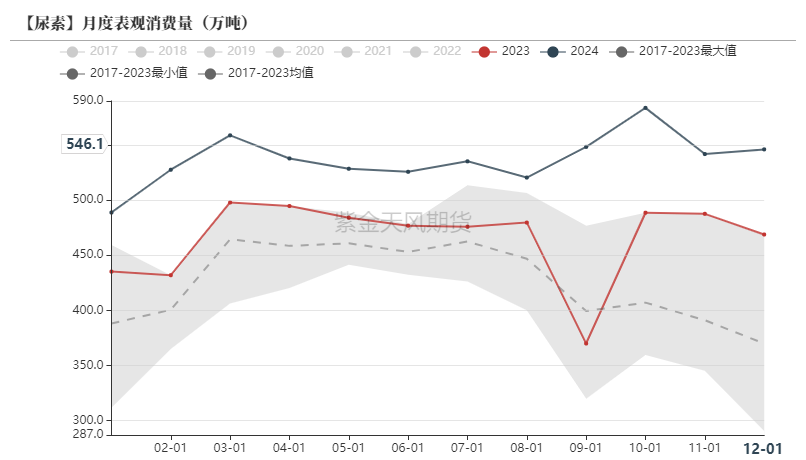

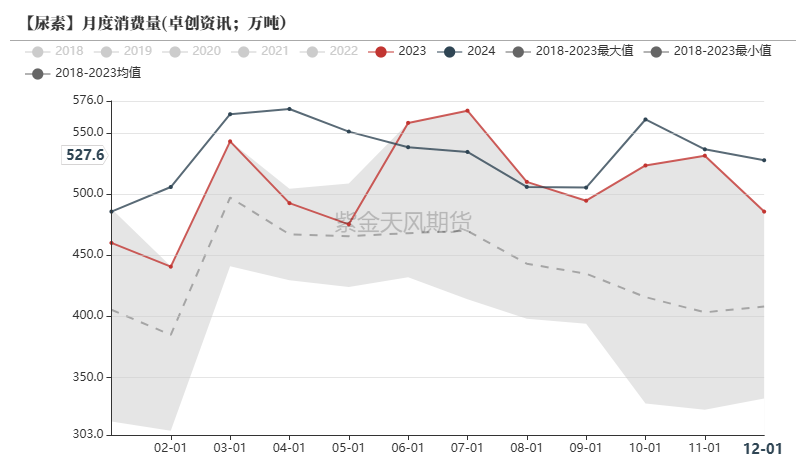

尿素消费量

煤价持续偏弱

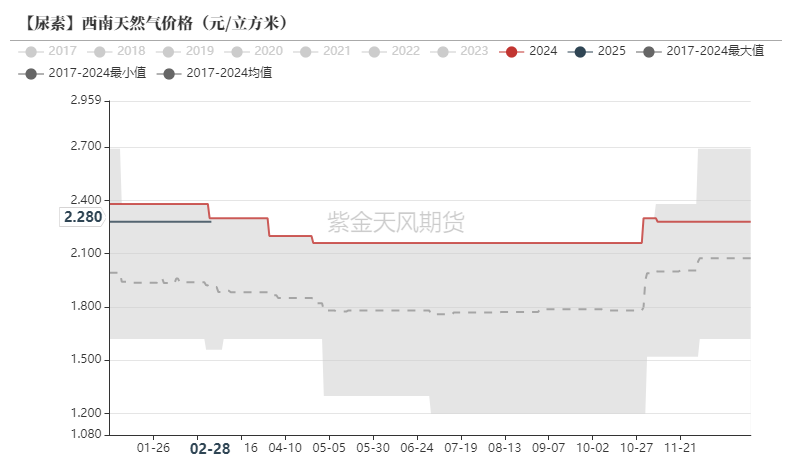

天然气与尿素价格

动力煤与尿素价格

近期煤炭生产恢复正常,但下游需求恢复较慢,工业需求不足,库存偏高的局面较难改善。综合来看,煤价仍为弱势格局。

国内合成氨市场价

近期新增检修装置有河南金大地、湖北凯龙、山西亚鑫、南塔化工、陕西兴化。

近期农业产品价格不断上涨,包括磷复肥、尿素带来的需求增量对合成氨价格的快速上涨推动作用明显。

国际合成氨市场价

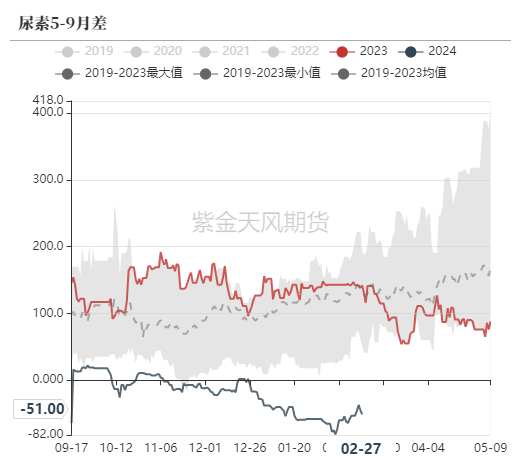

5-9月差开始回撤

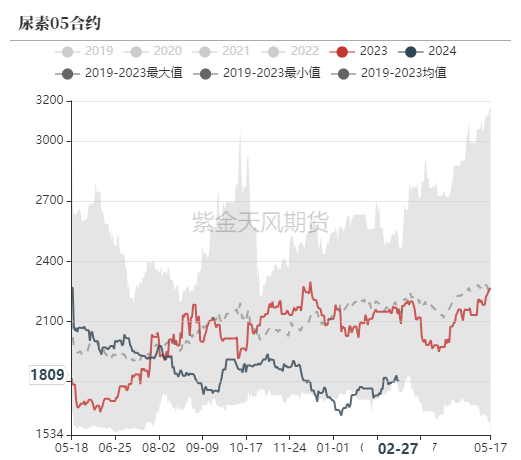

尿素期货价格

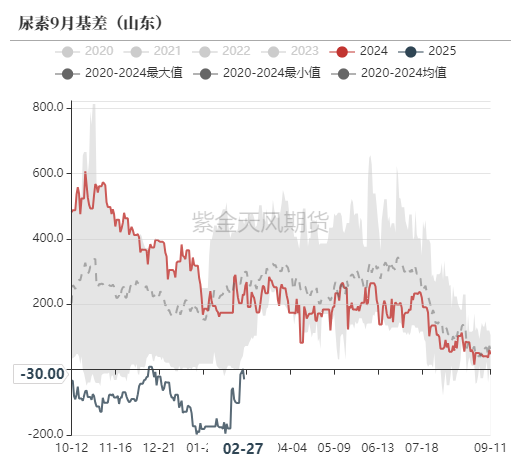

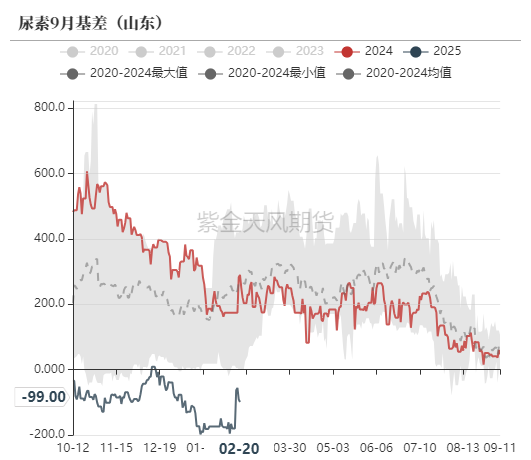

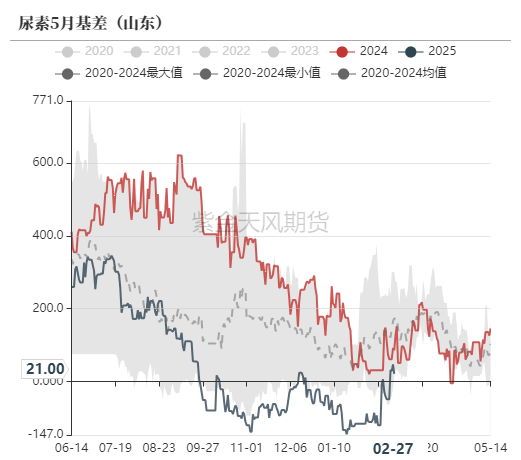

尿素基差

尿素月差

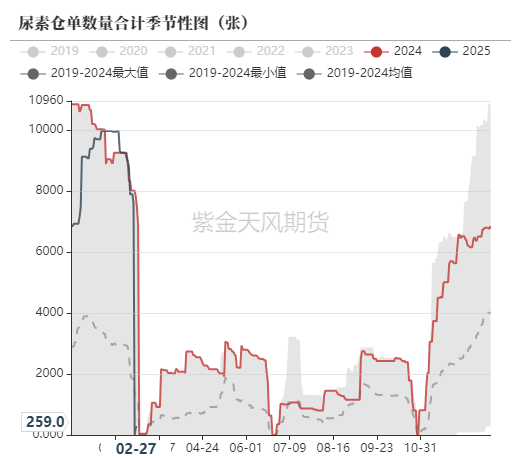

尿素仓单

近期仓单逐渐注销。

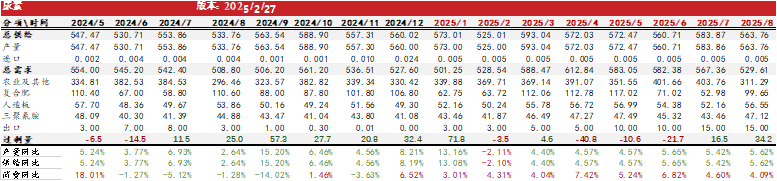

平衡表

尿素平衡表

2月检修较预期偏多,我们根据周度数据调低了产量。

(转自:油市小蓝莓)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...