宏信龙再冲港股:零售业务下滑、更依赖批发、押注预制菜多年未见起色 员工持续流失、关店超200家

- 情感

- 2025-02-07 11:01:04

- 6

出品:新浪财经上市公司研究院

作者:坤

过去一年,一众零售商超仍在困境中艰难挣扎。从家乐福败走中国与苏宁落得双输结局,到高鑫零售多年被“改造”无果后被阿里清仓,还有2024年预亏14亿、胖东来“爆改”也挽救不了的永辉超市,以及递表2年终上市后随即破发超54%、市值蒸发超百亿的多点数智。时代洪流裹挟之下,零售连锁商超的幸存者已然寥寥,收入下滑、由盈转亏、股价一落千丈等已经成为常态。

而宏信龙作为一家地域型连锁商超,仍在逆势冲击资本市场。在2024年7月,宏信超市就曾递交招股书,拟港交所主板上市,但6个月后未通过聆讯失效。近日,宏信超市再次更新招股书。

但行业整体尚且如此,宏信超市如今向港股发起冲刺,又能否获得投资者的认可?从招股书来看,近年来宏信超市业绩表现不温不火,相比全国连锁型商超的规模远无法匹敌。成立30年的宏信超市,近几年却关店超200家,员工数量也明显减少。同时,公司零售业务收入明显萎缩、更加依赖批发业务,业务结构的变化,或反映出宏信超市在零售业的经营困境。

零售承压、转型批发?预制菜押注多年却未见起色

宏信超市是一家地域型连锁商超,公司总部位于扬州,以“宏信龙”品牌经营零售业务及批发业务,目前宏信超市在江苏省经营52间超市及107间便利店,以及扬州2家商城。按销售额计,宏信超市于2023年在扬州超市运营商中排名第二,市场份额约为9.1%,在江苏中部地区的超市运营商中排名第五,市场份额约为2.3%,在江苏省超市运营商中排名第20位左右,市场份额约为0.4%。

可以看出,宏信超市目前也仅是圈地于扬州地区,而在扬州之外则竞争优势不大。更何况,从近年来业绩表现来看,宏信超市也始终不温不火,难言突破。

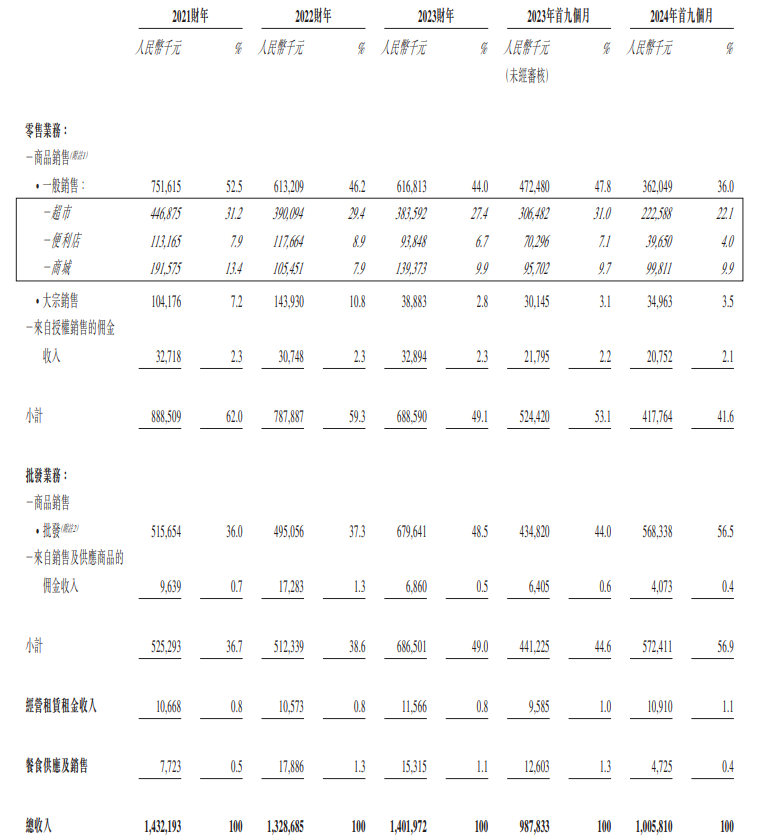

2021-2024年前九个月,宏信超市实现营业收入分别为14.32亿元、13.29亿元、14.02亿元、10.06亿元,2022年以来分别同比-7.23%、5.52%、1.82%,收入增长近乎停滞,而规模也难以与其他上市的全国型连锁商超动辄数百亿收入相匹敌。

报告期间,宏信超市实现期内溢利分别为3508.0万元、5106.5万元、5160.2万元、2407.8万元,其中2024年前九个月相比去年同期减少21.13%,而规模上甚至还不到上一年度全年的一半,盈利能力并不稳定。

而从业务方面来看,近年来宏信超市的业务结构也有所变化,或反映出宏信超市尽管仅在扬州地区,但依然受到零售商超行业的整体承压影响。一直以来,宏信超市的收入来源包括零售业务、批发业务、经营租赁租金收入、餐食供应及销售等。其中,零售业务即公司以“宏信龙”品牌经营超市及便利店等,但近年来收入规模及业务占比却持续减少,2021-2024年前九个月分别为8.89亿元、7.88亿元、6.89亿元、4.18亿元,占比分别为62.0%、59.3%、49.1%、41.6%,来自超市及便利店等门店的收入均明显下滑。

而相对应地,公司的批发业务则逐渐成为了营收的半壁江山,2023年该项业务营收增至6.87亿元,占比49.0%,而2024年前九个月则进一步增至5.72亿元,占比56.9%。

两项主业之外,宏信超市近年来还致力于进军预制菜,目前经营一个中央厨房生产餐食,并交付至当地企业、学校或政府实体。在招股书中,宏信超市多次提及预制菜,还委托了市场研究顾问公司HCR慧辰对中国零售行业、粮油批发之外的预制菜行业做出分析。但实际上,这项业务却并未见起色,宏信超市的餐食供应及销售收入报告期内分别为772.3万元、1788.6万元、1531.5万元、472.5万元,在2024年前九个月的收入占比降至0.4%。

成立30年如今却关店240家、员工持续流失 愈发依赖大客户

在招股书中,宏信超市表示,对于本次上市的募集资金,将用于开设新零售店铺、建立新配送中心、建立新的中央厨房、增强ERP系统及基础设施系统等。换言之,宏信超市仍在计划通过上市扩大公司经营版图。

但实际上,近年来宏信超市所面对的,不只是零售业务的缩减,还有闭店以及员工的流失。

宏信超市成立于1994年,距今已超过30年,却仍未走出江苏。而在2022年6月,宏信龙曾通过公众号披露公司的直营店数目超过400家,但根据当前招股书显示,宏信超市的超市、便利店、商城数量合计仅为161家。短短两年多时间过去,宏信超市关店200余家。

闭店的同时,宏信超市的员工也在持续流失。据招股书显示,2021-2024年前九个月,宏信超市的雇员总数明显减少,分别为1974人、1829人、1696人、1580人,3年多时间减少20%;同期雇员流失率分别为13%、5%、10%、20%。员工数量减少的同时,流失率却明显上升。

由于业务结构的变化,宏信超市的收入来源比重也逐渐从零售业向批发业务转移,也就更加依仗下游大客户。据招股书显示,2021-2024年前九个月,宏信超市的最大客户收入占比分别为5.7%、12.4%、16.2%及11.2%,前五大客户收入占比则分别为18.8%、26.8%、31.8%及28.5%。受此影响,公司的应收款项在近年来明显增加,应收账款周转天数也明显拉长,2022年-2024年前九个月分别为43.50天、53.12天、63.27天。

更何况,多年来身处零售赛道,收入规模相对稳定、拥有一定盈利能力的宏信超市,现金流表现却并不稳定,2021-2024年前九个月,公司的经营性活动现金净流量分别为-0.46亿元、0.70亿元、0.69亿元、-0.11亿元,其中2022年与2024年前九个月,还分别出现了0.21亿元与0.88亿元的现金净减少。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...