新春走基层|3%以上利率难寻!大额存单转让区频现秒光 部分国有大行新发已不缺额度

- 房产

- 2025-02-06 20:40:05

- 5

“这种转让的大额存单,但凡利率超过3%都基本秒没,大家有空可以多去蹲蹲!”近期,有网友在社交平台上分享了自己抢到高收益大额存单后的心得体会。在其看来,新发的大额存单利率已经不够有吸引力,因此决定转战银行APP的大额存单转让市场“捡漏”。

无独有偶,还有网友慷慨分享了大额存单转让平台的抢单技巧,表示一台运转流畅的手机、足够快的网速和对抢单步骤的熟悉程度是抢到大额存单的三大必备“硬件”。他还介绍,抢单时机也非常重要,例如0点是银行结算利息的分割线,一些存单持有人会在0点刚过就进行转让操作,以便既取得利息又不影响第二天的资金使用。“因此这个时间伏击会更容易抢到。”

大额存单是由银行向个人或机构发行的一种大额存款凭证,通常情况下个人20万元起投,期限从1个月至5年不等。与普通的定期存款相比,大额存单具有更高的起点金额和相对更高的利率,为投资者提供更高的收益。因兼具安全性、收益性和流动性等特点,大额存单经常受到储户的追捧,“上架就售罄”“一单难求”的现象时常见诸报端。

不过,随着存款利率的多轮下调,新发大额存单的利率也屡下台阶。记者查阅手机银行APP发现,国有银行的大额存单利率已全面进入“1”字头时代。工商银行、农业银行、建设银行App的3年期大额存单利率均为1.9%,中国银行、邮储银行App已无3年期大额存单产品,交通银行App显示当前无可购买的大额存单。5年期大额存单则已全面下架。

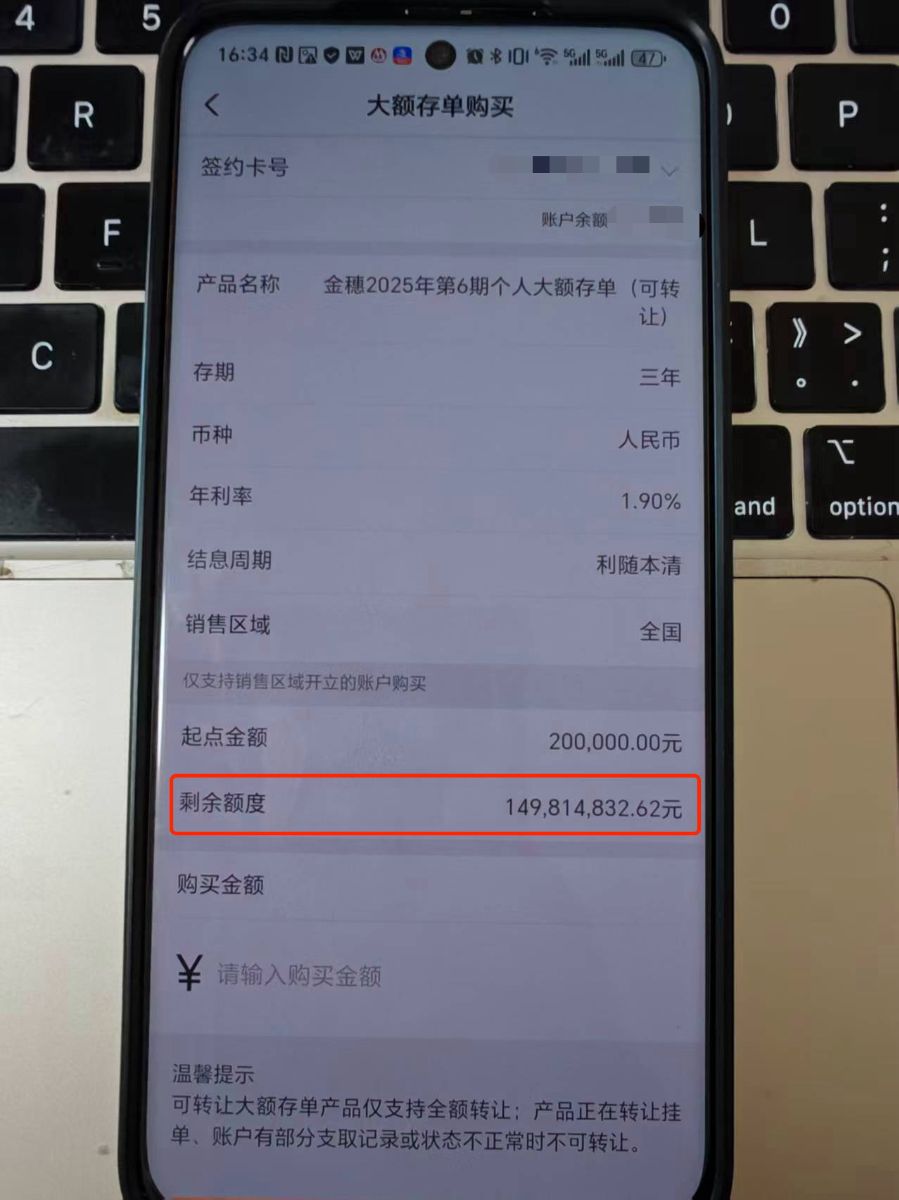

值得注意的是,以往常常供不应求的部分国有大行大额存单,当前额度也较为充足。以农业银行为例,该行手机银行App显示,各期限的大额存单均有剩余额度。记者从储户处获得的图片显示,截至2月6日16点34分,农业银行App上的金穗2025年第6期个人大额存单的剩余额度为1.5亿元。北京市朝阳区一家农业银行网点的工作人员也告诉记者,近期各期限的大额存单额度都比较充足,客户自己在APP上操作就能买。如果到网点来存,还会额外送一些大米、油、面等小礼品。

在此背景下,储户涌入转让大额存单转让市场也是顺利成章,毕竟新发行的大额存单利率已再难觅3%的踪影,“捡漏”高收益的转让大额存单则成了“抢到就是赚到”。而对于实在抢不到又不满足于“1”字头利率的储户,近期中小银行密集发行的大额存单也是一项折中的选择。

中小银行密集“上新”大额存单

春节假期过后,多家中小银行宣布推出新一期的大额存单产品,3年期利率普遍在2%以上。例如,一位重庆三峡银行客户经理向记者出示的宣传海报显示,该行新一期个人大额存单于2月6日9时准时发售,存期为1年、2年和3年,执行利率为1.80%、2.10%和2.30%,以存入20万元为例,到期利息分别为3600元、8400元和13800元。他还告诉记者,存入20万元另有粮油米面等礼品相送。

2月6日12时,记者再度咨询重庆三峡银行客户经理,对方表示新一期个人大额存单已经基本售罄,仅1年期还剩少量余额。“这一期大额存单额度发行的不多,很快就抢完了。”他向记者坦言。

再如,苍梧农商银行官微于2月5日宣布推出2025年第二期大额存单,产品期限涵盖了3个月、6个月、1年、2年及3年,对应利率为1.40%、1.60%、1.85%、2.05%和2.60%,20万到期收益分别为700元、1600元、3700元、8200元和15600元。

记者以储户身份咨询了苍梧农商银行客户经理,对方表示这一期大额存单发行额度比较高,3年期的就有8000万元额度,从2月2日发行至今已经使用了2000万元,还剩6000万元的额度。但作为一家地方法人银行不能异地揽储,想要购买2.6%的三年期大额存单需要到当地来开户。

事实上,新年伊始,已有齐鲁银行、承德银行、山西阳城农商行、淮北农商行、江门农商行等数十家中小银行密集发行2025年首期大额存单产品。从产品利率来看,多数银行所发行的大额存单3年期利率均超过2%,但同时也有部分银行仅发行了一年期或以下等较短期限的大额存单,利率普遍在2%以下。

为何开年中小银行发行大额存单意愿更强,利率更高?中国银行研究院研究员杜阳告诉记者,年初,中小银行发行大额存单意愿更强,主要受以下几方面因素影响。

第一,从资金需求端来看,年初是银行制定全年信贷投放计划的关键时点,中小银行为抢占市场份额、更好完成全年揽储目标,倾向于通过发行大额存单快速筹集资金。第二,从资金供给端来看,年初市场资金面相对宽松,中小银行吸收储户闲置资金的市场环境更为有利,这一策略既能满足流动性管理需求,又能为后续贷款投放提供稳定的资金来源。第三,与大型银行相比,中小银行市场竞争力相对不足,更加需要通过大额存单等高利率存款类产品吸引储户。

不过,杜阳也坦言,此种揽储方式的可持续性有待考量,实体经济高质量发展需要银行提供信贷支持,为了降低企业和居民融资成本,LPR仍存在进一步下调空间。高负债成本的揽储行为可能会进一步加剧中小银行经营面临的息差压力。

北京财富管理行业协会特约研究员杨海平认为,中小银行在利率自律机制框架内对存款产品的利率进行调节,以及自主安排存款产品投放,属于正常的市场经营行为。但同时也要对存款付息成本进行严密监测、科学分析,做好资产端与负债端的量、价、险平衡。

低利率时代如何打理“钱袋子”

兰州银行某支行的一位理财经理告诉记者,按照目前的形势,新发大额存单的利率今年还会进一步降低,建议投资者多关注一下理财和保险产品。还有专家建议,低利率的时代背景下,投资者应降低对储蓄类投资的收益预期,平衡好风险和收益的关系,综合配置资产。

行业人士作出上述判断的一大背景是,中央经济工作会议提出“适时降准降息”,明确货币政策适度宽松的具体路径。民生银行首席经济学家温彬也预计,鉴于当前物价水平还处于低位,2025年政策利率或将下调30至40个基点,进一步降低实体经济实际融资成本。

光大银行乌鲁木齐分行投资顾问周钰近期在谈及“低利率时代该如何做好资产配置”时也表示,风险承受能力低的客户可以考虑配置预定利率的增额终身寿和趸交类固收保险产品,避免遭受权益产品的过山车体验,在利率下行的时代锁定长期收益。在理财配置方面,还可以选择低波资产占比高的产品,避免短期内利率波动影响持有体验。

一位城商行人士对工薪家庭的建议是,先预留足够的流动资金以备不时之需,这部分资金可以配置现金管理类产品或最短持有期理财产品,既保障了资金的流动性,又实现了财富的保值;而对于中长期闲置的资金,可以投资于1—2年固收类封闭式产品中,以期在稳健中实现财富的增值。他还坦言,如果面对房贷等高利率债务,也可以考虑提前还贷,以降低财务成本。

还有专家预计已经创下历史新高的金价仍将上行,2025年黄金的配置价值仍然凸显。中信证券首席经济学家明明给出的理由是,首先,特朗普上台后,逆全球化趋势可能再度加速,这有利于黄金发挥避险属性;其次,全球央行购金进程预计也将持续,这也有助于支撑黄金价格;最后,特朗普上台后,美国财政扩张趋势可能还将持续,这也利于金价的上涨。

中国银行日前发布的《2025中国银行个人金融全球资产配置白皮书》也指出,主导此轮黄金牛市的核心逻辑依然存在,百年变局下货币信用对冲逻辑支撑的央行购金潜力依然巨大,地缘冲突频发避险功能不可或缺,美元实际利率趋势下行的传统逻辑正在强化黄金配置价值。该行预计,2025年黄金长期趋势向上,有望续创历史新高,但短期扰动因素仍存,大概率呈震荡向上态势。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...